Pourquoi la fin de la dérogation sur les titres nigériens inquiète le secteur bancaire régional

80% des titres nigériens sont détenus par des investisseurs situés hors du Niger. Ils sont basés en Côte d’Ivoire, au Sénégal, au Burkina, au Bénin ou encore au Togo.

La Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO) a annoncé la fin, à compter du mardi 15 avril 2025, des mesures exceptionnelles de traitement comptable accordées aux titres publics émis par le Niger. Cette décision pourrait avoir des conséquences profondes pour les banques de l’Union monétaire ouest-africaine (UMOA), largement exposées à la signature nigérienne. Le pays sahélien représentait 9% de l’encours de la dette par adjudication, selon UMOA-Titres.

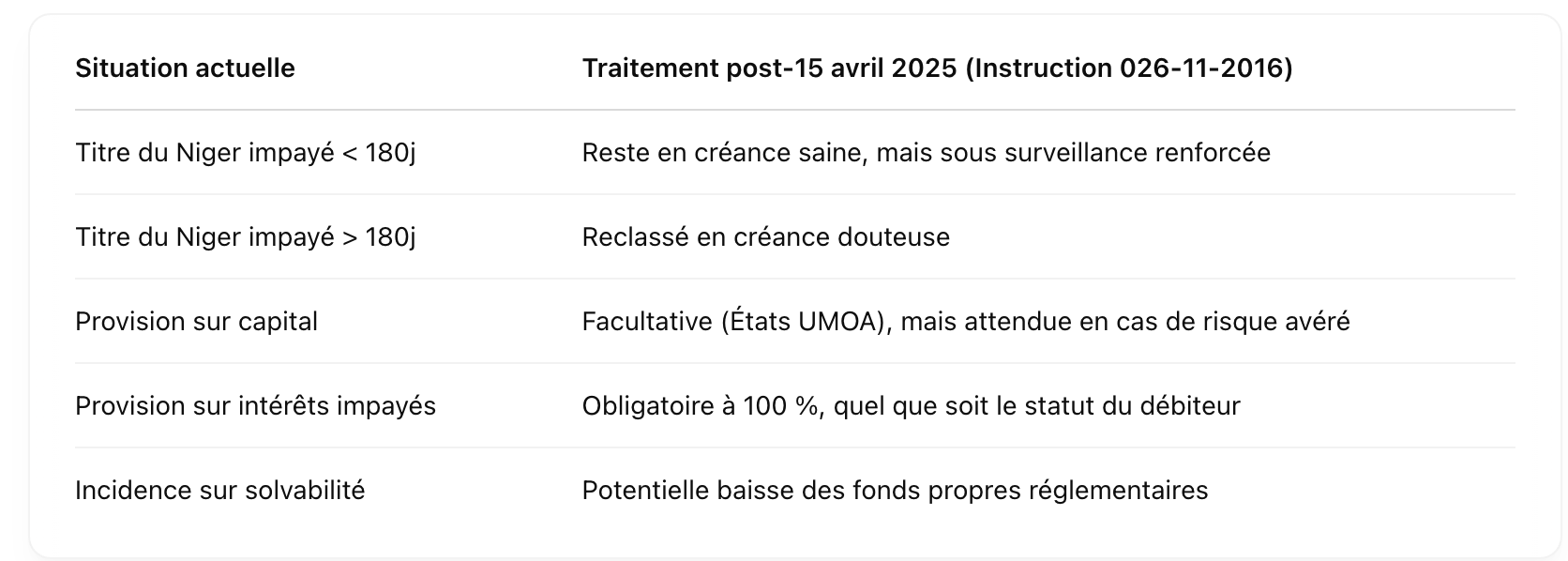

Adoptée en janvier 2024, en réponse au coup d’Etat et aux sanctions régionales, la dérogation permettait aux établissements de crédit de classer les titres nigériens comme des créances saines, même en cas d’arriérés.

Concrètement, la fin du régime dérogatoire oblige les banques à appliquer strictement l’instruction prudentielle n°026-11-2016 aux titres souverains nigériens. Cette instruction prévoit que toute échéance impayée depuis plus de 180 jours doit être reclassée en créance douteuse, avec une dépréciation intégrale des intérêts non perçus. Bien que la dépréciation du capital reste officiellement facultative pour les Etats membres de l’Union, la matérialisation du risque obligera plusieurs établissements à renforcer leurs provisions et, dans certains cas, à ajuster leurs fonds propres, confie un consultant financier.

Et une exposition sur le Niger requalifiée en douteuse impose de reclasser l’ensemble des positions liées à l’État nigérien (titres, avances, engagements hors-bilan).

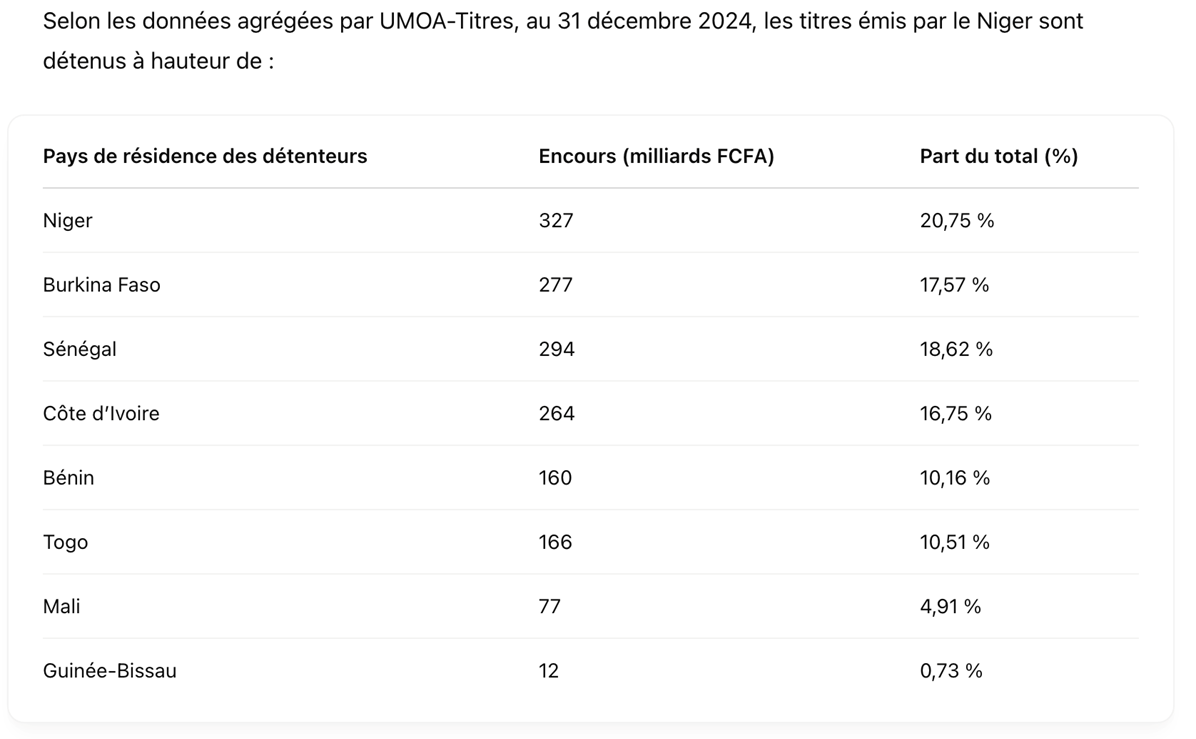

Et les chiffres confirment l’ampleur de l’enjeu. Au 31 décembre 2024, l’encours des titres publics nigériens émis par adjudication s’élevait à 1577 milliards FCFA (2,71 milliards $), 1668,29 milliards FCFA fin mars 2025 dont plus de 1200 milliards FCFA sont aujourd’hui détenus par des banques et investisseurs basés dans d’autres pays de l’Union. Ces titres ont une durée de vie moyenne d’environ 2 ans. Les pays les plus exposés sont le Burkina Faso (277 milliards FCFA), le Sénégal (294 milliards) et la Côte d’Ivoire (264 milliards). Le Bénin et le Togo comptent respectivement 160 et 166 milliards FCFA. Cette exposition majoritairement extérieure – près de 80% des titres nigériens détenus par des acteurs non nigériens – renforce l’ampleur du risque prudentiel pour les banques basées à Abidjan, Dakar, Ouagadougou ou Cotonou.

Le retour à la normale pourrait affecter les résultats 2025 de plusieurs banques dans la sous-région, avec une hausse attendue du coût du risque, une forte pression sur les ratios de solvabilité, et freiner leur capacité à répondre aux prochaines sollicitations des États sur le marché régional. D’autant que, selon plusieurs sources à l’Agence Ecofin, le Niger n’a pas encore remboursé tous ses arriérés sur le marché.

Les banques nigériennes, déjà sous pression, sont en première ligne. Les investisseurs nigériens, principalement des banques locales, détenaient environ 327 milliards FCFA de titres du Trésor public, soit 20,75% de l’encours de la dette sur le segment par adjudication. Selon le FMI, quatre banques sur quatorze ne respectent plus les exigences minimales de capital, et le taux de prêts non performants dépasse les 24%, soit plus du double de la moyenne dans l’UMOA. L’environnement reste contraint : liquidité resserrée, risque pays élevé, dépendance accrue aux émissions souveraines.

La dernière adjudication du 10 avril 2025 confirme les tensions autour de la signature nigérienne. Le Trésor n’a pu lever que 37,3 milliards FCFA sur un objectif de 50 milliards, avec un rendement de 10,28% sur les bons à 364 jours, contre 9,66% une semaine plus tôt. La remontée des taux courts montre que les investisseurs demandent une compensation plus élevée pour le risque immédiat, signe que la liquidité est jugée incertaine. A titre de comparaison, la Côte d’Ivoire a mobilisé 154 milliards deux jours auparavant, à des rendements nettement inférieurs (6,60% à 364 jours), soit un différentiel de 368 points de base. Le Niger paie déjà très cher son accès à la liquidité régionale.

Autre signal d’alerte : la structure des souscripteurs se détériore rapidement. En 2023, près de 66,65% des titres nigériens étaient encore absorbés par des investisseurs basés hors du pays. Ce ratio est monté à 67,26% en 2024. Mais la dernière émission du 10 avril 2025 marque un tournant : cette fois, ce sont les investisseurs nigériens – principalement les banques locales – qui ont souscrit à 77,4% du montant levé, soit près de 28,8 milliards FCFA sur les 37,28 milliards mobilisés. Une configuration inhabituelle pour ce pays qui, jusqu’ici, bénéficiait du caractère régional et intégré du marché, et de l’appétit constant des acteurs ivoiriens, béninois, burkinabè ou sénégalais pour sa dette.

Si le FMI reste optimiste, avec une prévision de croissance de 7,9% en 2025, tirée par la production pétrolière et la reprise des échanges commerciaux avec le Bénin, les perturbations sur le pipeline, les tensions géopolitiques et un service de la dette en avril supérieur à 272 milliards FCFA continuent de menacer la stabilité budgétaire du pays.

Autre élément préoccupant : la durée de vie moyenne des titres nigériens, estimée à 2,03 ans, renforce la vulnérabilité du pays dans le contexte actuel. Cette structure de dette, concentrée sur le court et moyen termes, implique un besoin de refinancement très fréquent, à un moment où la confiance des investisseurs s’effrite et où les taux exigés dépassent les 10% sur les maturités les plus courtes. Dans un environnement de liquidité contrainte, cette configuration accroît la pression sur les banques nigériennes, déjà fragilisées, et réduit la marge de manœuvre du Trésor face à d’éventuels pics d’échéance. Le Niger, qui a levé 278 milliards FCFA au premier trimestre, prévoit de mobiliser 285 milliards FCFA au second trimestre, mais doit également faire face à des remboursements importants : 272 milliards FCFA en avril, 33 milliards FCFA en mai, et près de 112 milliards FCFA en juin. Avec une base d’investisseurs réduite et des banques locales fragiles, le Trésor nigérien évolue avec très peu de marge de manœuvre.