L’Afrique subsaharienne paiera 20 milliards $ d’intérêts sur l’encours de sa dette extérieure en 2025

Le rapport souligne que le service total de la dette publique au Sud du Sahara pourrait commencer à diminuer dès cette année, grâce notamment aux efforts de restructuration de la dette déployés par plusieurs pays.

Les pays d’Afrique subsaharienne devraient payer environ 20 milliards de dollars d’intérêts sur l’encours de la dette extérieure contractée ou garantie par le secteur public (PPG), selon un rapport publié le mercredi 23 avril 2025 par la Banque mondiale.

Intitulé « Africa’s Pulse spring 2025 : improving governance and delivering for people in Africa », le rapport précise que l’évolution de la composition des créanciers extérieurs a entraîné une augmentation des paiements d’intérêts et des remboursements du capital dans la région. En effet, près de 75% des paiements d’intérêts sur l’encours de la dette extérieure prévus cette année sont dus à des détenteurs d’obligations, au gouvernement chinois et à des prêteurs privés.

Au total, les paiements d’intérêts devraient représenter 3,4% du PIB cumulé des pays de la région en moyenne au cours de la période 2025-2027.

Le service total de la dette publique (intérieure et extérieure) a plus que doublé avant la pandémie (passant de 16% des recettes publiques en 2012 à 39% en 2019) et semble s’être stabilisé à un niveau record d’environ 50% des recettes publiques en 2024.

Grâce aux efforts de restructuration et de réaménagement de la dette, le service total de la dette publique pourrait commencer à diminuer cette année, même si sa trajectoire future reste incertaine. Les gouvernements doivent cependant continuer à mener des opérations de gestion des passifs, améliorer les soldes budgétaires et mettre en œuvre des réformes structurelles propices à la croissance afin de réduire les niveaux d’endettement et les vulnérabilités y afférentes.

L’augmentation du service de la dette extérieure publique et garantie par l’Etat est attribuée à un environnement en expansion de créanciers qui comprend des gouvernements n’appartenant pas au Club de Paris et des créanciers privés, en particulier des détenteurs d’obligations. Les gouvernements africains empruntent à des taux sensiblement différents auprès de ces différents groupes de créanciers. Par exemple, le taux d’intérêt moyen sur les obligations souveraines extérieures est environ six fois plus élevé que celui des prêts multilatéraux.

Conséquence : les gouvernements sont contraints de ponctionner les fonds de services publics essentiels. Sur 48 pays d’Afrique subsaharienne, 20 ont consacré davantage de fonds au service de la dette qu’aux soins de santé et à l’éducation réunis, en 2024.

La Banque mondiale indique également que les remboursements du capital de la dette extérieure contractée ou garantie par le secteur public ont augmenté plus rapidement que les décaissements depuis 2016, entraînant ainsi une forte baisse des flux financiers nets dans la région. Les flux nets de la dette extérieure vers l’Afrique subsaharienne ont chuté de façon spectaculaire, passant d’un montant annuel moyen de 37,7 milliards de dollars durant la période 2016-2019 à 18,4 milliards en 2023. Alors que les flux financiers nets en provenance de la Chine et des détenteurs d’obligations ont diminué, se transformant en sorties nettes au début des années 2020, les prêts multilatéraux ont fortement augmenté, représentant 80% des flux de financement dans la région depuis la pandémie.

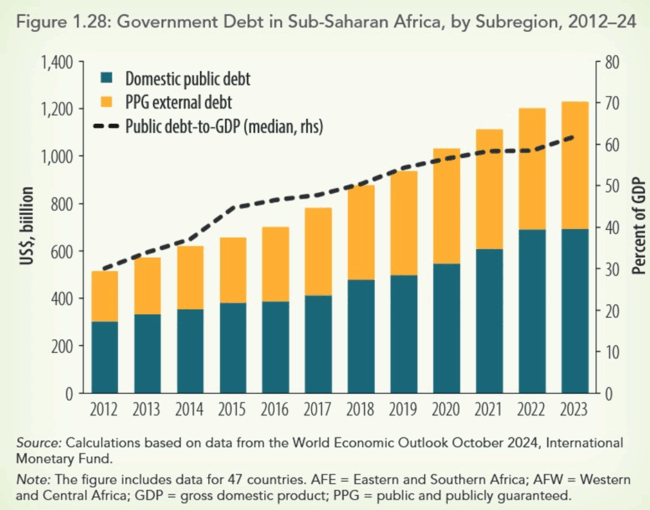

Le rapport souligne par ailleurs que la dette publique a suivi une trajectoire ascendante soutenue au cours de la dernière décennie en Afrique subsaharienne. Elle a doublé depuis 2012 pour atteindre le niveau de 63,2% du PIB, fin 2024. L’allègement considérable de la dette obtenu dans le cadre de l’Initiative en faveur des pays pauvres très endettés (PPTE) et de l’Initiative d’allègement de la dette multilatérale, associé à des conditions financières mondiales favorables et à un plus grand appétit pour le risque et le rendement, a facilité l’octroi de financements supplémentaires aux pays de la région.

L’alourdissement de la dette publique est en partie attribué à des augmentations significatives de la dette intérieure. Des données récentes issues de la base de données du Cadre de viabilité de la dette des pays à faible revenu de la Banque mondiale et du Fonds monétaire international (FMI) révèlent que le ratio médian dette publique intérieure/PIB dans les pays d’Afrique subsaharienne couvert par ce cadre a bondi de 8,2% en 2012 à 21,6% en 2022, avant de redescendre à 19,6 % en 2024.